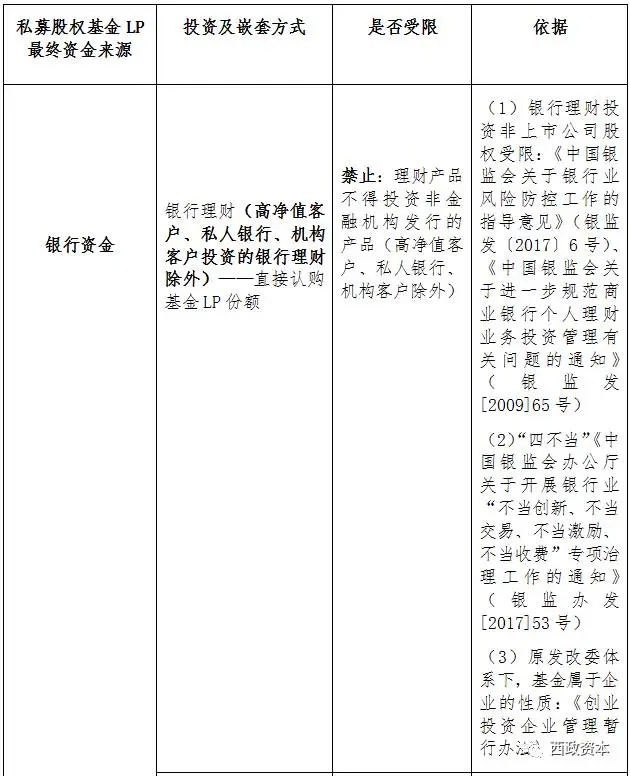

ǰ ��

��2017��5��19�յ����ŷ������ϣ�֤��ᷢ������������̸�����ֻ���ר��ҵ����ȱʧ�����ش��¼�����ʱ����ȫ���ֹͨ��ҵ��ǿ�������öɹ������Σ�֤ȯ����Ӫ���������ʹ�ҵ��Ӧ����ʹ�ҵ��Դ�������������й�����ְ�𣬲��ô����öɹ������ε���ν��ͨ��ҵ���Ӽ��Ҫ�����������εļ�ܳ�����Ե��������ʹ���ҵ������ȯ���ʹܡ�����˾�������ӹ�˾��ͨ��ҵ�Ӽ�ܵ�Ч���Ͽ���֤ȯϵͳ��ͨ��ҵ��ȫ���ͣ�������Ǽ�ܲ�����ش���������Һ��п����������е�ͨ��ҵ��Ҳ��ȫ���ֹ��

һ���г���Ӧ������֮��

֤���ȫ���ֹͨ��ҵ�����ҵ���е�ҵ���˾���ս���Է��ز������г���Ӱ�����ν����Ҫ������Ϊͨ��ҵ��ľ����ʽ������˷��ز���ҵ��

2017��5��12�գ����еǼ��й������·��ġ����ڽ�һ���淶�������Ʋ�Ʒ���Ǽǹ�����֪ͨ���������ķ�[2017]14�ţ������������ƺ�ί��������˴��ǼǷ�Χ��Ҫ��ֲ�Ǽǣ���ÿһ�㣩������Ǽǣ��м�ͨ���Ǽǹ����ˣ��ײ�Ǽ��ʲ���ծ����������ϸ�µǼǣ����ò�ַ�ʽ�����ϸ�Ǽ���ʽ���ǹ��»����£����Ǽ�Ƶ�ʣ��ܱ����±���������ʡ���ʲ������ƻ���Э��ί���ֱ�ӵǼǵײ���Ϣ������֤���ı�̬���ϸ�������˵���ǽ��������ķ�[2017]14�����ἰ��ͨ���Ŀ�����������ԭ�㡣�籾�εļ�ܾ����ϸ�ִ�У���ҵ���н����ٽ������Ŵ�ת�Ƶ����⣬�ɴ˵�����ʵ�Ŵ��������ܵ���Լ���Ŵ������������ԵĽ����������Ƹ����ʳɱ���Ҳ�����ֵ����Ľ����ֱ����������������Ŵ���ή���������Ǿ���ͨ��ҵ������ز���ҵ���ʽ��������ͼ��١�ֵ��ע����ǣ�����ͨ��ͨ��ҵ�����Ŵ�ת�Ƶ�����������������ʵ���˵��������ڱ��ּ���½�������ͨ������ת�ƺ��ڸDz����ʲ���Ҳ������ί��������ʱ����ֹͣ���ز���˾ԭ��ͨ��ί�⡢���⡢ͨ������ʽȡ�õĴ�����Լ���ά�ֻ����ѭ�����ز���ҵ���մ�֮���ѳɶ��֡�

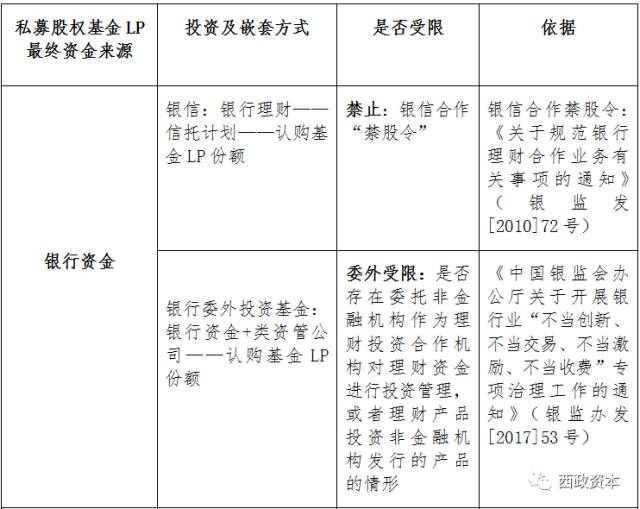

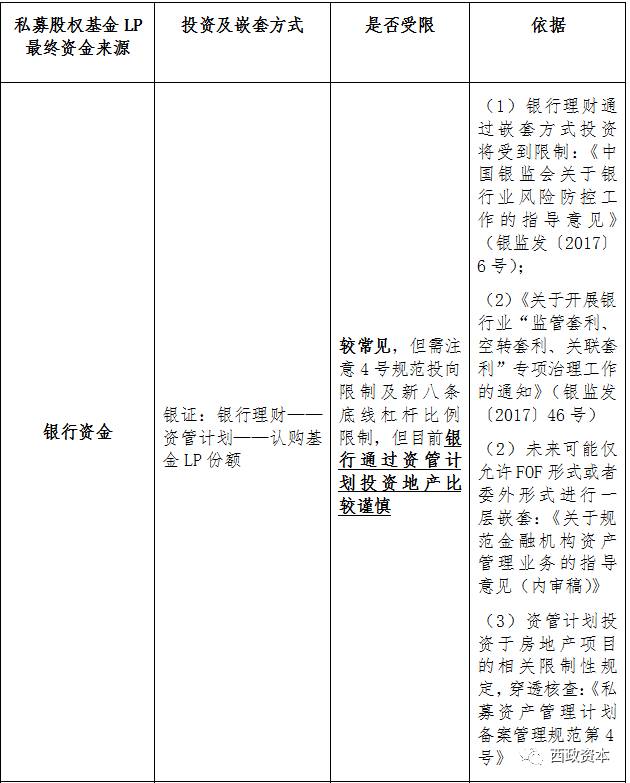

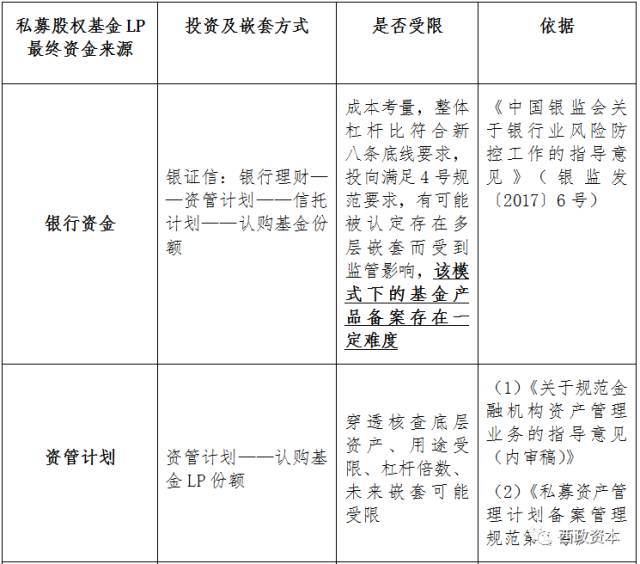

������ܷ籩�½��ڲ�ƷǶ�������������

�����2017��6������ȷ������Ͽ�Ƕ��Ͷ�ʡ�ͬҵͶ��ҵ�ý��ж��Ƕ�ס�����ˣ������ʽ�ͨ��Ƕ���ʹܡ����е�ͨ��ʵ�ֶԵز���˾���ʽ����������������ϰ����������һ������ġ����ڹ淶���ڻ����ʲ�����ҵ���ָ�������������壩����Ƕ�������Թ涨���ս���ʵʩ���������ʽ��Ͷ���ܵ�ʵ���Ե����ơ�

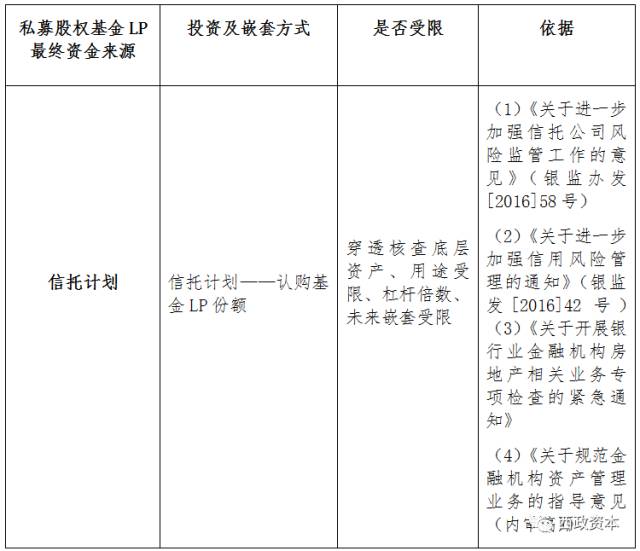

��Ŀǰ����һ��ܹ������Ƕ���϶����в���ȷ�������ֽ���Ͻ����¹��˽ļ��Ȩ������Ƕ�����������Թ��������ܽᡣ�������±���ʾ��

�������ʲ�Ʒ��ƹ�����Ƕ�ײ����ĺ���Ҫ��

������ڲ�ƷǶ�ף��ڲ������滹���ע���¼���������⣺

��һ�����˲�ײ��ʲ�

��ͬҵ֮���ƷǶ�ף��贩�˲�ײ��ʲ���������Ƿ��漰16���ȵ���е���ͨסլ�ز���Ŀ�Լ�����������ʽ��������ؿ���������ʽ����������Ρ����ʽ�Ͷ���漰ǰ�����ݣ����ܵ��ϸ����ơ�

�������ܸ˱�������

�ڸܸ˲��棬Ŀǰ��ܲ��ŶԽ��ڲ�Ʒ�ĺ��ļ��̬���Ǵ��˲顢ȥ�ܸˡ�

���ʹܼƻ����ԣ������°������ߵ�Ҫ���ڹ�Ʊ���Լ�������ʹܼƻ��ܸ˱���������1����������ṹ���ʹܼƻ��ܸ˱���������3����������ṹ���ʹܼƻ��ܸ˱���������2����ͬʱ�����ݡ����������淶��3�š���Ҫ�ṹ���ʲ������ƻ�Ƕ��Ͷ�����������ڲ�Ʒ��������Ӧ���������㾡�����������Ҫ���������´����������ײ��ʲ������˲飬��ȷ�������ʽ������Ͷ�ʷ����ϸܸ˱����ȷ����������Ҫ���༴�����ʹܼƻ����贩���ײ��ʲ�������˲��Ʒ�ĸܸ˱�����

���в���ĸܸ��������ʹܼƻ���ͬС�죬���ݡ����ڽ�һ����ǿ���й�˾���ռ�ܹ��������������췢�z2016�{58�ţ����Ĺ涨���ṹ����ƱͶ�����в�Ʒ�ܸ˱������������������Ӻ�������Ͷ���ʽ����ñ���ԭ���ϲ�����1��1����߲�����2��1�����ñ���Ŵ��Ӻ������˵ĸܸ˱��������⣬���ա����ڿ�չ����ҵ���ڻ������ز����ҵ��ר����Ľ���֪ͨ����Ҫ�Զ��Ƕ�Ȳ�Ʒ�д���Ҫ���Ͽ������ʽ���;������

���������ĸܸˣ��������Ʒ�ܹ�����ײ��ʲ�Ϊ�DZ�ծȨ����Ȼ��˽ļ��Ȩ�������°������ߵ�Ӱ�죬�������ʽ���Դ���ʹܻ����мƻ��ģ����ۺϿ�������Ʒ�Ľṹ�Ƿ�ͻ�Ƹܸ˱��������ƣ��������Ϸ�����֪����ͨ�����Ƕ�����ʽ�ʱ��ͨ����Ʒ�ĸܸ˻�Ի������ĸܸ˲������͵���Ӱ�졣��ˣ��ڲ�Ʒ���ʱ���ۺϿ��Dz�Ʒ�ĸܸ˱������Է�Υ����ܹ�������Ŀǰ�ļ�ܣ������ϱ��ἰ���������ơ��ʹܼƻ�������LP�ݶ�ڻ����Ʒ����Ŀǰ�ļ����Ϊ��һ��Ƕ�ף���Э�ڲ�Ʒ����ʱ����һ��Ƕ�Ļ����Ʒ�����д��ڱ����ɹ��Ŀ����ԣ����������ơ��ʹܼƻ������мƻ�����Ϊ����Ƕ�ף��û����Ʒ�ı�������һ�����ϰ���

�ġ�ί����ͨ��ҵ��ķ�չԤ��

��ֹĿǰ���г���Ӧ���������������ı�̬��ծ�е�Ӱ���Ĵ����г��ĵ�������Ԥ�ƽ������������ƣ�һ���ʲ�֤ȯ��ҵ�������ţ������ܶ���ȴ�ͳ���ŵIJ�����ʵ�ʽ��Ƕ�ܸ˱������⣻���Dz�ҵ����ҵ��һ�����ţ��г�����һ��ճס�����������𣬵�Ȼƽ��϶������ӣ����Ⱥͼв�϶����ʶ�ή��������һ���г������ܵ���ѹ��Ӱ�죬ֱͶ��ģ���������ӣ����ǵز���ҵ�ܵײ㴩��ͨ����Ƕ�ס��ܸ˵��ۺ�Ӱ�죬��С������������������խ���������ٲ������鳱��

�ھ����ҵ��������棬��˽ļ����Ϊ�������ܵ���������һ���¹��Ӱ�죬�����ʽ�����������ϳ���ή����̬�ƣ��������ʹܼƻ������мƻ������ϸ����д��˲鼰�ܸ˱�����Ҫ������Ŀǰ���д����ջ�ί�⣬�ϱ����ἰ�ġ�����ί��Ͷ�ʻ��������ʽ�+���ʹܹ�˾�����Ϲ�����LP�ݶ�ķ�ʽҲ����һ�������ơ��Դˣ������ؿ����ʽ�ɱ�������Գ������ʽ����������ʱ����������Ƹ���˾�ʽ���Ϊ��ͨ������ע�⣬�����Ͷ����������ϸ�Ͷ���ߵ����Ҫ���⣬�������ʽ��������ԣ��������2017��6���Ľ��߾�ֵ�ͻ���˽�����пͻ��Լ������ͻ�Ͷ���������Ʋ�ƷͶ���ھ��ڶ����г���Ʊ��δ������ҵ��Ȩ��Ȩ�����ʲ��ų����⡣�Դˣ��ӺϹ��ԽǶȶ��ԣ������������Ʋ�Ʒϵ�߾�ֵ�ͻ���˽�����пͻ�������ͻ�Ͷ�ʣ�����ֱ��Ͷ�ʻ���LP�ݶ����һ���Ŀɲ����ԡ�

ǰ ��

��2017��5��19�յ����ŷ������ϣ�֤��ᷢ������������̸�����ֻ���ר��ҵ����ȱʧ�����ش��¼�����ʱ����ȫ���ֹͨ��ҵ��ǿ�������öɹ������Σ�֤ȯ����Ӫ���������ʹ�ҵ��Ӧ����ʹ�ҵ��Դ�������������й�����ְ�𣬲��ô����öɹ������ε���ν��ͨ��ҵ���Ӽ��Ҫ�����������εļ�ܳ�����Ե��������ʹ���ҵ������ȯ���ʹܡ�����˾�������ӹ�˾��ͨ��ҵ�Ӽ�ܵ�Ч���Ͽ���֤ȯϵͳ��ͨ��ҵ��ȫ���ͣ�������Ǽ�ܲ�����ش���������Һ��п����������е�ͨ��ҵ��Ҳ��ȫ���ֹ��

һ���г���Ӧ������֮��

֤���ȫ���ֹͨ��ҵ�����ҵ���е�ҵ���˾���ս���Է��ز������г���Ӱ�����ν����Ҫ������Ϊͨ��ҵ��ľ����ʽ������˷��ز���ҵ��

2017��5��12�գ����еǼ��й������·��ġ����ڽ�һ���淶�������Ʋ�Ʒ���Ǽǹ�����֪ͨ���������ķ�[2017]14�ţ������������ƺ�ί��������˴��ǼǷ�Χ��Ҫ��ֲ�Ǽǣ���ÿһ�㣩������Ǽǣ��м�ͨ���Ǽǹ����ˣ��ײ�Ǽ��ʲ���ծ����������ϸ�µǼǣ����ò�ַ�ʽ�����ϸ�Ǽ���ʽ���ǹ��»����£����Ǽ�Ƶ�ʣ��ܱ����±���������ʡ���ʲ������ƻ���Э��ί���ֱ�ӵǼǵײ���Ϣ������֤���ı�̬���ϸ�������˵���ǽ��������ķ�[2017]14�����ἰ��ͨ���Ŀ�����������ԭ�㡣�籾�εļ�ܾ����ϸ�ִ�У���ҵ���н����ٽ������Ŵ�ת�Ƶ����⣬�ɴ˵�����ʵ�Ŵ��������ܵ���Լ���Ŵ������������ԵĽ����������Ƹ����ʳɱ���Ҳ�����ֵ����Ľ����ֱ����������������Ŵ���ή���������Ǿ���ͨ��ҵ������ز���ҵ���ʽ��������ͼ��١�ֵ��ע����ǣ�����ͨ��ͨ��ҵ�����Ŵ�ת�Ƶ�����������������ʵ���˵��������ڱ��ּ���½�������ͨ������ת�ƺ��ڸDz����ʲ���Ҳ������ί��������ʱ����ֹͣ���ز���˾ԭ��ͨ��ί�⡢���⡢ͨ������ʽȡ�õĴ�����Լ���ά�ֻ����ѭ�����ز���ҵ���մ�֮���ѳɶ��֡�

������ܷ籩�½��ڲ�ƷǶ�������������

�����2017��6������ȷ������Ͽ�Ƕ��Ͷ�ʡ�ͬҵͶ��ҵ�ý��ж��Ƕ�ס�����ˣ������ʽ�ͨ��Ƕ���ʹܡ����е�ͨ��ʵ�ֶԵز���˾���ʽ����������������ϰ����������һ������ġ����ڹ淶���ڻ����ʲ�����ҵ���ָ�������������壩����Ƕ�������Թ涨���ս���ʵʩ���������ʽ��Ͷ���ܵ�ʵ���Ե����ơ�

��Ŀǰ����һ��ܹ������Ƕ���϶����в���ȷ�������ֽ���Ͻ����¹��˽ļ��Ȩ������Ƕ�����������Թ��������ܽᡣ�������±���ʾ��

�������ʲ�Ʒ��ƹ�����Ƕ�ײ����ĺ���Ҫ��

������ڲ�ƷǶ�ף��ڲ������滹���ע���¼���������⣺

��һ�����˲�ײ��ʲ�

��ͬҵ֮���ƷǶ�ף��贩�˲�ײ��ʲ���������Ƿ��漰16���ȵ���е���ͨסլ�ز���Ŀ�Լ�����������ʽ��������ؿ���������ʽ����������Ρ����ʽ�Ͷ���漰ǰ�����ݣ����ܵ��ϸ����ơ�

�������ܸ˱�������

�ڸܸ˲��棬Ŀǰ��ܲ��ŶԽ��ڲ�Ʒ�ĺ��ļ��̬���Ǵ��˲顢ȥ�ܸˡ�

���ʹܼƻ����ԣ������°������ߵ�Ҫ���ڹ�Ʊ���Լ�������ʹܼƻ��ܸ˱���������1����������ṹ���ʹܼƻ��ܸ˱���������3����������ṹ���ʹܼƻ��ܸ˱���������2����ͬʱ�����ݡ����������淶��3�š���Ҫ�ṹ���ʲ������ƻ�Ƕ��Ͷ�����������ڲ�Ʒ��������Ӧ���������㾡�����������Ҫ���������´����������ײ��ʲ������˲飬��ȷ�������ʽ������Ͷ�ʷ����ϸܸ˱����ȷ����������Ҫ���༴�����ʹܼƻ����贩���ײ��ʲ�������˲��Ʒ�ĸܸ˱�����

���в���ĸܸ��������ʹܼƻ���ͬС�죬���ݡ����ڽ�һ����ǿ���й�˾���ռ�ܹ��������������췢�z2016�{58�ţ����Ĺ涨���ṹ����ƱͶ�����в�Ʒ�ܸ˱������������������Ӻ�������Ͷ���ʽ����ñ���ԭ���ϲ�����1��1����߲�����2��1�����ñ���Ŵ��Ӻ������˵ĸܸ˱��������⣬���ա����ڿ�չ����ҵ���ڻ������ز����ҵ��ר����Ľ���֪ͨ����Ҫ�Զ��Ƕ�Ȳ�Ʒ�д���Ҫ���Ͽ������ʽ���;������

���������ĸܸˣ��������Ʒ�ܹ�����ײ��ʲ�Ϊ�DZ�ծȨ����Ȼ��˽ļ��Ȩ�������°������ߵ�Ӱ�죬�������ʽ���Դ���ʹܻ����мƻ��ģ����ۺϿ�������Ʒ�Ľṹ�Ƿ�ͻ�Ƹܸ˱��������ƣ��������Ϸ�����֪����ͨ�����Ƕ�����ʽ�ʱ��ͨ����Ʒ�ĸܸ˻�Ի������ĸܸ˲������͵���Ӱ�졣��ˣ��ڲ�Ʒ���ʱ���ۺϿ��Dz�Ʒ�ĸܸ˱������Է�Υ����ܹ�������Ŀǰ�ļ�ܣ������ϱ��ἰ���������ơ��ʹܼƻ�������LP�ݶ�ڻ����Ʒ����Ŀǰ�ļ����Ϊ��һ��Ƕ�ף���Э�ڲ�Ʒ����ʱ����һ��Ƕ�Ļ����Ʒ�����д��ڱ����ɹ��Ŀ����ԣ����������ơ��ʹܼƻ������мƻ�����Ϊ����Ƕ�ף��û����Ʒ�ı�������һ�����ϰ���

�ġ�ί����ͨ��ҵ��ķ�չԤ��

��ֹĿǰ���г���Ӧ���������������ı�̬��ծ�е�Ӱ���Ĵ����г��ĵ�������Ԥ�ƽ������������ƣ�һ���ʲ�֤ȯ��ҵ�������ţ������ܶ���ȴ�ͳ���ŵIJ�����ʵ�ʽ��Ƕ�ܸ˱������⣻���Dz�ҵ����ҵ��һ�����ţ��г�����һ��ճס�����������𣬵�Ȼƽ��϶������ӣ����Ⱥͼв�϶����ʶ�ή��������һ���г������ܵ���ѹ��Ӱ�죬ֱͶ��ģ���������ӣ����ǵز���ҵ�ܵײ㴩��ͨ����Ƕ�ס��ܸ˵��ۺ�Ӱ�죬��С������������������խ���������ٲ������鳱��

�ھ����ҵ��������棬��˽ļ����Ϊ�������ܵ���������һ���¹��Ӱ�죬�����ʽ�����������ϳ���ή����̬�ƣ��������ʹܼƻ������мƻ������ϸ����д��˲鼰�ܸ˱�����Ҫ������Ŀǰ���д����ջ�ί�⣬�ϱ����ἰ�ġ�����ί��Ͷ�ʻ��������ʽ�+���ʹܹ�˾�����Ϲ�����LP�ݶ�ķ�ʽҲ����һ�������ơ��Դˣ������ؿ����ʽ�ɱ�������Գ������ʽ����������ʱ����������Ƹ���˾�ʽ���Ϊ��ͨ������ע�⣬�����Ͷ����������ϸ�Ͷ���ߵ����Ҫ���⣬�������ʽ��������ԣ��������2017��6���Ľ��߾�ֵ�ͻ���˽�����пͻ��Լ������ͻ�Ͷ���������Ʋ�ƷͶ���ھ��ڶ����г���Ʊ��δ������ҵ��Ȩ��Ȩ�����ʲ��ų����⡣�Դˣ��ӺϹ��ԽǶȶ��ԣ������������Ʋ�Ʒϵ�߾�ֵ�ͻ���˽�����пͻ�������ͻ�Ͷ�ʣ�����ֱ��Ͷ�ʻ���LP�ݶ����һ���Ŀɲ����ԡ�